-

조회

조회

-

이체

이체

-

공과금

공과금

-

외환

외환

-

금융상품

금융상품

-

예금

예금

-

대출

대출

-

펀드

펀드

-

ISA

ISA

-

신탁

-

마이하나

마이하나

-

보험

보험

-

카드

카드

-

주택도시기금

주택도시기금

-

전자통장

전자통장

-

비대면계좌개설

비대면계좌개설

-

인증센터

인증센터

-

보안센터

보안센터

-

고객센터

고객센터

-

하나라운지

하나라운지

고객센터

- 고객센터메인

- 고객상담 하위메뉴 열기 닫기

- 영업점 하위메뉴 열기 닫기

- 서식/약관/설명서 자료실

- 상품자료실&공시실 하위메뉴 열기 닫기

- 새소식/ 이벤트 하위메뉴 열기 닫기

- 손님의소리(칭찬/불만/제안/신고 등)

- 하나소비자세상 하위메뉴 열기 닫기

- 손님우대서비스

- 개인정보처리방침 하위메뉴 열기 닫기

- 개인채무자보호법 하위메뉴 열기 닫기

- 이용안내 하위메뉴 열기 닫기

고객센터

- 1588-1111

1599-1111

Home>고객센터>하나소비자세상>소비자보호체계>상품개발프로세스

하나소비자세상

- 금융소비자보호체계

- 금융소비자보호활동

- 금융소비자보호 내부통제규정

- 하나 금융소비자보호 헌장

- 소비자보호우수사례

- 금융소비자보호규정

- 금융소비자보호공시

- 상품개발 프로세스

- 상품판매 준칙

- 금융생활정보가이드

- 금융소비자정보포털 '파인'

- 금융감독판례금융분쟁사례

- 채권추심업무소개

상품개발 프로세스

상품개발 프로세스

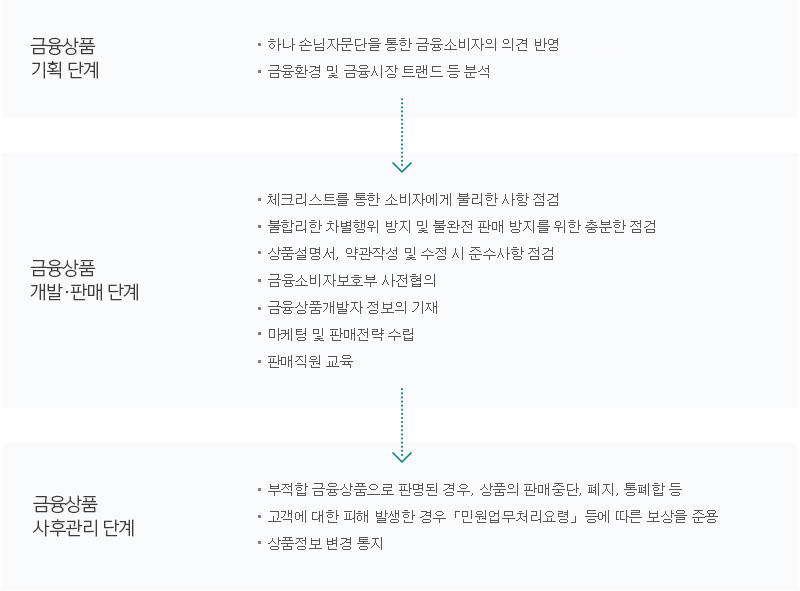

- 금융상품 기획 단계

- 하나 손님자문단을 통한 금융소비자의 의견 반영

- 금융환경 및 금융시장 트랜드 등 분석

- 금융상품 개발·판매 단계

- 체크리스트를 통한 소비자에게 불리한 사항 점검

- 불합리한 차별행위 방지 및 불완전 판매 방지를 위한 충분한 점검

- 상품설명서, 약관작성 및 수정 시 준수사항 점검

- 금융소비자보호부 사전협의

- 금융상품개발자 정보의 기재

- 마케팅 및 판매전략 수립

- 판매직원 교육

- 금융상품 사후관리 단계

- 부적합 금융상품으로 판명된 경우, 상품의 판매중단, 폐지, 통폐합 등

- 고객에 대한 피해 발생한 경우「민원업무처리요령」등에 따른 보상을 준용

- 상품정보 변경 통지

, 마이데이터 서비스, 하나인증서 서비스")